追加型株式投資信託の収益分配金について

個別元本

個別元本とは、手数料等を含まない買付価額といえるものです(個別元本の価額は、お客さまごとに異なってきます)。

個別元本の価額は、当初募集時に購入した場合は、当初元本価額(1万円)となり、その後、購入した場合には、購入する際の基準価額になります。いずれの場合も、外枠手数料およびそれに伴う消費税は個別元本の額に含まれません。また、同一のお客さまが、同一ファンドを複数回取得した場合には、その都度、個別元本の修正(移動平均による再計算)がされます。すなわち、追加購入(分配金再投資による購入分含む)の都度、移動平均することにより個別元本の額が再計算されます。

普通分配金と元本払戻金(特別分配金)

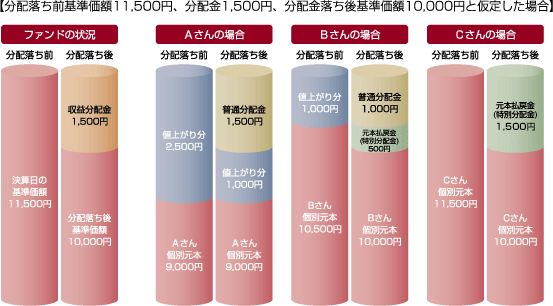

追加型株式投資信託の収益分配金には、「普通分配金」と「元本払戻金(特別分配金)」とがあります。

普通分配金とは、お客さまの個別元本を上回る値上がり益から支払われる利益の分配金のことです。

一方、元本払戻金(特別分配金)とは、お客さまの元本の一部払戻しに相当する分配金のことです。

個別元本 ≦ 分配落ち後基準価額の場合です。

いわゆる運用収益にあたりますので、課税扱いとなります。

個別元本 > 分配落ち後基準価額の場合です。

いわゆる元本の払い戻しにあたりますので、非課税扱いとなります。

※「元本払戻金(特別分配金)」の支払いを受けた受益者の個別元本は、分配金支払い前の個別元本から当該元本払戻金(特別分配金)を控除した価額になります。

収益分配金に関する留意事項

- 1.収益分配金の額は、預金の利息と異なり確定しているものではありません。

- 2.収益分配金が支払われると、その金額相当分、基準価額は下がります。

- 3.収益分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

収益分配金は、計算期間中に発生した収益を超えて支払われることがあります。

その場合、決算日の基準価額は、前の決算日の基準価額より値下がりすることになります。

- 注)

- 分配対象額は、①経費控除後の配当等収益、②経費控除後の評価益を含む売買益、③分配準備積立金、④収益調整金です。分配金は、分配方針に基づき、分配対象額から支払われます。

- ※上記はイメージであり、実際の分配金額や基準価額を示唆するものではありませんのでご留意ください。

- ※収益調整金とは、追加型株式投資信託において追加設定が行われることにより、既存の投資家の収益分配金に関する権利が損なわれないようにするために設けられた勘定のことです。追加型株式投資信託の計理処理においては、元本固定方式がとられているため、追加設定で口数が増加すると、信託財産全体の運用収益が変わらないにもかかわらず、1口当たりの収益が減少します。この結果、期末の分配原資が薄まるおそれがあります。これを防ぐために追加信託金のすべてを元本として計上せず、既発生収益相当分が区分計理されます。これを収益調整金といいます。

ファンドの購入価額によっては、収益分配金の一部、もしくはすべてが、実質的には元本の一部払戻しに相当する場合があります。

![]()

![]()

武蔵野銀行

投信フリーダイヤル

受付時間:平日 9:00〜17:00

(土・日・祝日・12/31〜1/3を除きます)