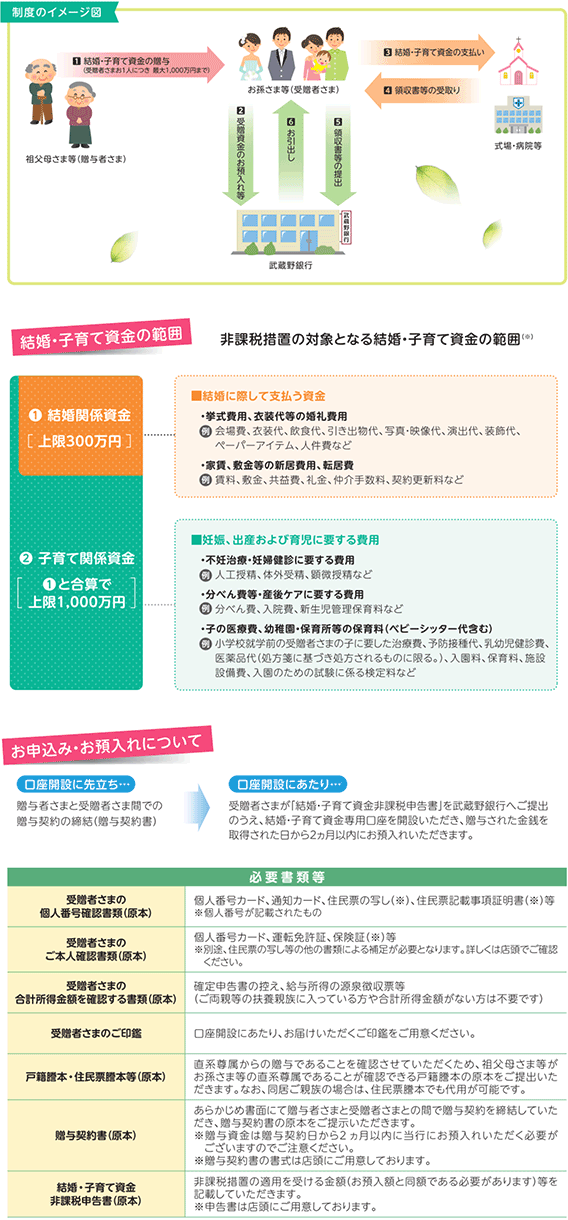

結婚・子育て資金の一括贈与に係る贈与税の非課税措置対応口座です!

- ✓18歳以上50歳未満のお孫さまなどへの「結婚・子育て資金の一括贈与が非課税

- ✓お預入れは2027年3月31日までに金融機関に拠出した資金

- ✓お孫さまなど一人あたり上限1,000万円まで非課税

- ✓非課税制度の取扱いは、お孫さまなどお一人につき、1金融機関(1支店)に限定

- ✓お孫さまなどが50歳に達した時、結婚・子育て資金管理契約は終了

ご注意ください

お申込時

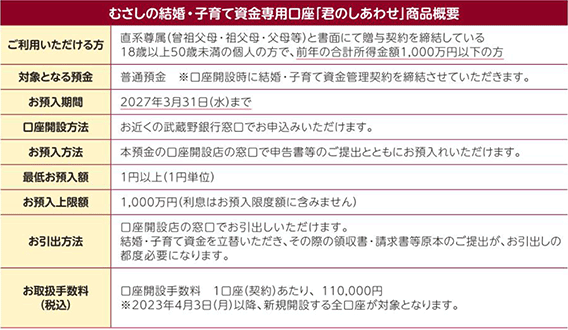

- 結婚・子育て資金の一括贈与に係る贈与税の非課税措置(以下「本非課税措置」といいます)にともなう金融機関へのお預入れは、受贈者さまお一人あたり1,000万円が限度額となります。また、お預入れできる金融機関は1金融機関(1支店)のみとなります。複数の金融機関・支店へのお預入れはできません。

- 本非課税措置の上限金額は、受贈者さまお一人あたり1,000万円ですが、婚礼や家賃、転居などの結婚に際してのお支払いは300万円までとなります。

- 本預金にお預け入れいただく前に支払われた結婚・子育て資金は、本非課税措置の適用対象外となります。

- お預入れされた資金を減額することはできません。

- 本預金は、キャッシュカードの発行、インターネットバンキング「むさしのダイレクト」、口座振替のお引落口座、カードローン返済用口座にご指定いただけません。

お引出時

- ご提出いただく領収書等は記載された支払年月日から1年を経過する日までのものが有効となります。1年経過後の領収書等によるお引出しはできません。

終了時

-

本商品の終了日は、「受贈者さまの50歳の誕生日前日」、または「本預金の残高が0円となり、受贈者さまと当行で契約終了の合意があった場合となります。契約終了時に、「未利用残額※」がある場合には贈与税の課税対象となり、その納税義務者は受贈者さまとなります。

※[贈与金額]―[結婚・子育て資金のお支払い金額]

契約期間中に祖父母さま等が亡くなられた際、結婚・子育て資金のお支払いに充てられていなかった残額がある場合、当該残額は祖父母さま等から相続などにより取得したものとみなされ、相続税の課税対象となりますので、ご留意ください。

※受贈者さまがお孫さま等の場合において、本制度を利用して贈与を受け贈与者さまが契約終了前に亡くなった場合は、受贈者さまの相続税額に20%加算されます(いわゆる「2割加算」の適用を受けます)。

贈与者さまが複数の場合、未利用残額は贈与者さま毎の拠出金額で按分計算して算出します。- 契約期間中に贈与者さまに相続が発生した場合は、速やかに当行窓口までご連絡ください。(別途、死亡の事実がわかる公的書類をご提出ください)。

その他

- 2013年4月1日より、「教育資金の一括贈与に係る贈与税の非課税措置」が施行されております。子の育児に係る費用については、「教育資金の一括贈与に係る贈与税の非課税措置」と対象範囲が重複する部分がありますが、一回の支払いについて、「教育資金の一括贈与に係る贈与税の非課税措置」と重複して適用を受けることはできません。

税務上等の取扱いについては、税理士等専門家にご相談ください。