ニーズにあった個人年金保険

個人年金保険は、被保険者があらかじめ決めておいた年齢(例えば60歳、65歳など)になったときから、一定期間(5年、10年など)あるいは生涯にわたって毎年年金が受取れる保険です。個人年金保険には定額型と変額型がありますので、基本的な仕組みをご紹介します。なお、保険料の払込方法には、月払、半年払、年払、一時払があります(商品によって払込方法が限定されているものもあります)。ご自身のニーズにあったタイプを見つけ出してください。

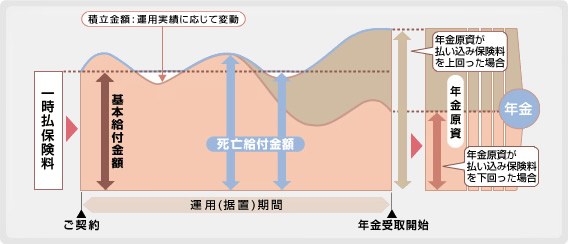

変額個人年金保険

払込保険料の運用実績によって、将来受取る年金額が増減する個人年金保険です。保険料が『特別勘定(ファンド)』で運用されるため、将来のインフレに対応できる可能性がある一方、運用実績により、将来年金を支払うための積立金が払込保険料を下回る場合もあります。

年金受取開始日前に被保険者が死亡した場合に支払われる死亡給付金については、「死亡日の積立金額で、払込んだ保険料分を最低保証」というタイプがほとんどのようです。

なお、運用対象は、異なる複数の特別勘定(日本株式ファンド、日本債券型ファンドなど)の中から契約者が選択できますが、特別勘定が一つで選択できない商品もあります。また、ホームページで運用状況を毎日確認できる生命保険会社もあります。

ここでは、保険料を一時払いする場合についてご説明します。

契約についての注意点

- 変額個人年金保険は一時払保険料をファンドで運用します。ファンドの主要投資対象である投資信託は、国内外の株式・債券等で運用しており、運用実績が保険金額や資産残高・将来の年金額等の増減につながるため、株価や債券価格の下落、為替の変動により、資産残高、解約払戻金額は払込保険料を下回ることがあり、損失が生じるおそれがあります。

※変額個人年金保険には、年金原資等の最低保証のついた商品もございます。 - 据置(積立)期間中に解約もしくは一部解約をされた場合、お受取になる解約返戻金が払込保険料を下回る可能性があります。

- お客さまにご負担いただく費用として、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかります。また据置(積立)期間中に解約された場合は解約控除等がかかる場合があります。

各商品についてのリスク・手数料等は商品ごとに異なりますので、くわしくは「商品のご案内」の中の個別の商品名・保険会社名をクリックしていただくか、各商品のパンフレット・契約締結前交付書面(契約概要・注意喚起情報)・ご契約のしおり・約款・特別勘定のしおり等でご確認ください。

個人年金保険・一時払終身保険に関する留意点

- ご検討にあたっては、各商品のパンフレット・契約締結前交付書面(契約概要・注意喚起情報)・ご契約のしおり・約款・特別勘定のしおり「変額個人年金保険の場合」等により、商品内容を十分ご確認のうえ、お客さまご自身でご判断してください。

- 個人年金保険・一時払終身保険は預金ではありません。また、預金保険制度の対象ではありません。

- 引受保険会社が破綻した場合には、「生命保険契約者保護機構」により保護の措置が図られますが、ご契約の際にお約束した予定利率の変更や積立金の削減等により、死亡給付金額等が元本を下回る場合もあります。

- お客さまにご負担いただく費用として、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金関係費用等がかかる場合があります。また据置(積立)期間中に解約された場合は解約控除等がかかる場合があります。

- 一時払終身保険の場合、法令上の規制により、お客さまのお勤め先やご融資の申込状況等によってはお申込みいただけない場合がございます。