NISA(少額投資非課税制度)

2024年1月から新NISA制度がスタートしました!

制度のポイントについてしっかり確認しておきましょう。

NISAとは

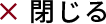

NISA(少額投資非課税制度)とは株式や投資信託で得られた利益が非課税になる、個人の資産運用を応援する制度です。

株式や投資信託などから得られた利益には、20.315%の税金がかかり、利益から差し引かれますが、NISAを利用すると、非課税になります。非課税口座(NISA口座)を開設していただくことで、制度の適用を受けることができます。

新NISA制度のポイント

2024年1月から新NISA制度が始まり、より長期的な非課税投資が可能になりました。

新NISAの主な変更ポイント

01

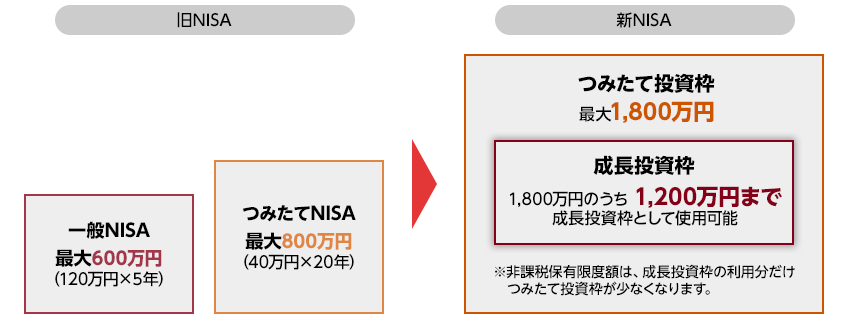

NISA口座が一本化。

非課税保有期間も無期限に

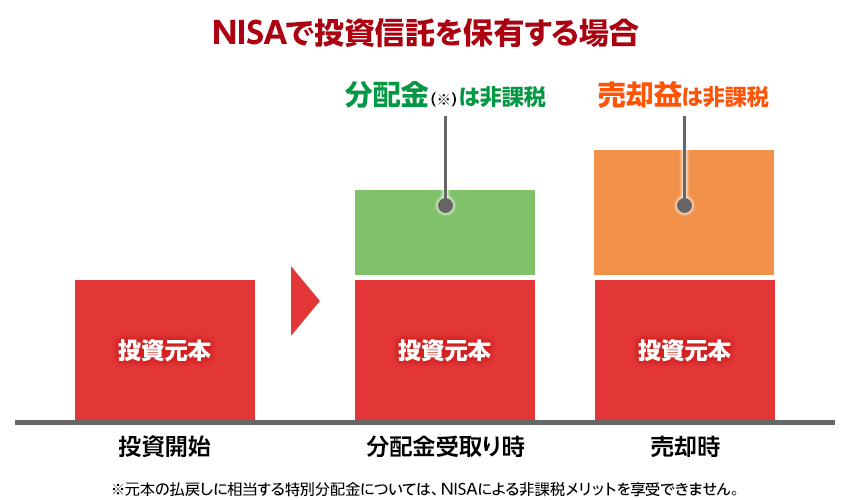

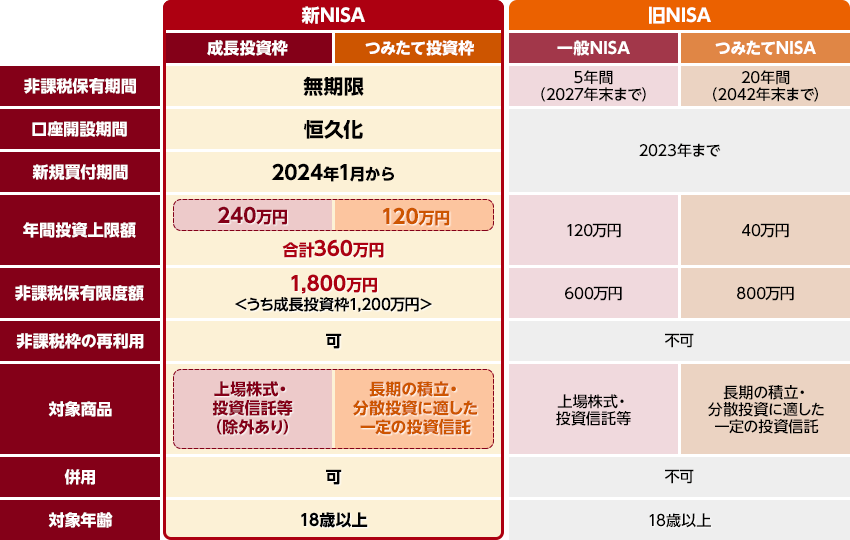

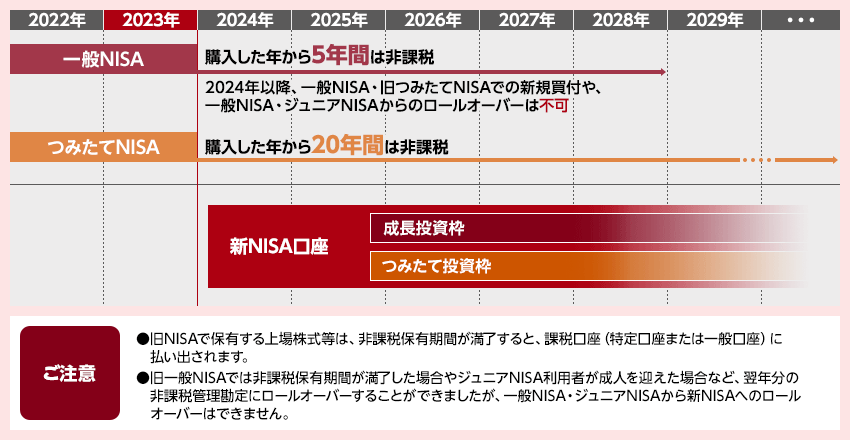

旧NISAでは、一般NISA口座とつみたてNISA口座のどちらかを選択し、併用はできませんでしたが、新NISAでは口座が一本化され成長投資枠、つみたて投資枠の併用ができるようになりました。

また、一般NISAは5年間、つみたてNISAは20年間の非課税期間でしたが、新NISAではともに無期限となり、保有期間に関係なく非課税で運用が可能となりました。

02

非課税保有限度額が増額

最大1,800万円に!

新NISAでは、1人あたり合計1,800万円の生涯非課税限度額が設定され、成長投資枠ではそのうち最大1,200万円まで利用可能です。

03

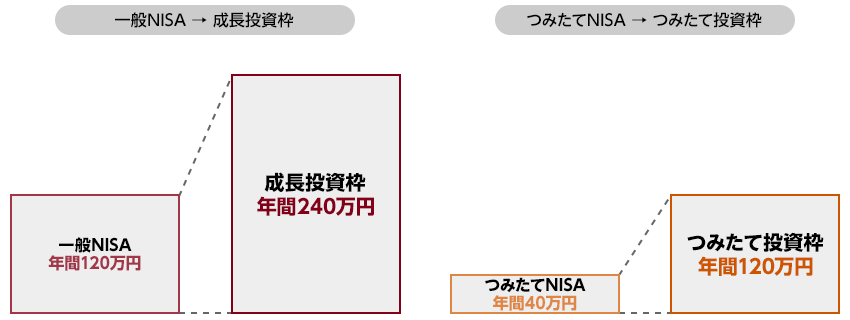

非課税投資枠が年間最大360万円に!

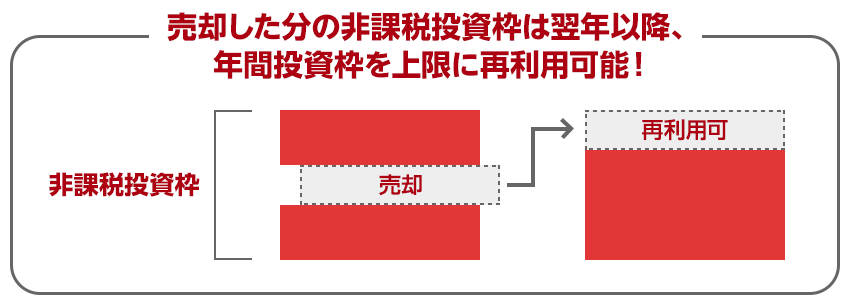

売却した分の枠は再利用可能。

旧NISAでは、非課税投資枠が一般NISAが年間120万円、つみたてNISAが年間40万円でしたが、新NISAでは、成長投資枠が年間240万円、つみたて投資枠が年間120万円までに増えました。

また、新NISAでは取得価額で投資枠の管理を行うので売却分は、未使用の年間投資枠の中で再利用することが可能です。

新NISA Q&A

ジュニアNISAで投資した商品については、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

口座開設について

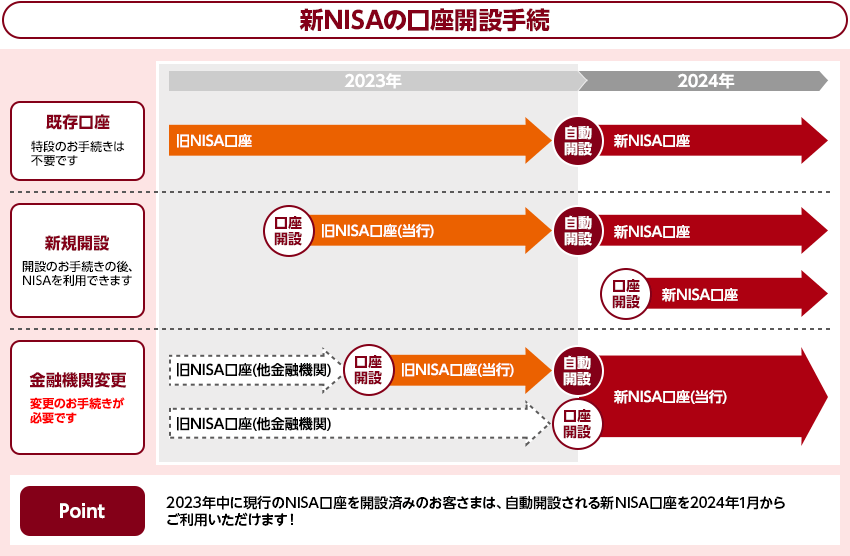

新NISAの口座開設について

現行NISA口座をお持ちでない方は、NISAを利用するために口座開設のお手続きが必要です。

すでに、現行NISA口座をお持ちの方は、2024年1月に新しいNISA口座が自動的に開設されます。

2024年1月1日時点で18歳である方のジュニアNISA口座を含みます。

旧NISA口座の取扱いについて

旧NISA口座では、2024年1月から新規の買付けはできなくなりますが、非課税保有期間が満了するまでの間は、旧NISA口座のまま保有することができるため、その間は配当等や譲渡益が非課税となります。

ご留意事項

【2024年以降のNISAに関する留意事項】

- 日本にお住まいの18歳以上(NISAご利用年の1月1日現在)の個人のお客さまが対象です。

- すべての金融機関を通じて、同一年内におひとりさま1口座に限り開設が可能です。

- 2024年以降のNISAでは、非課税保有限度額が総枠1,800万円設定されており、そのうち成長投資枠は最大で1,200万円までとなります。

- 年間投資上限額は、つみたて投資枠120万円、成長投資枠240万円で、NISA預りの公募株式投資信託を売却した際には、当該売却した取得価額の分だけ、売却した翌年以降の年間投資上限額の範囲内で再利用することができます。

- NISAでは、税務上損失はないものとされ、特定口座や一般口座との損益通算はできません。また、損失の繰越控除もできません。

- NISA預りで保有している公募株式投資信託の普通分配金については非課税となります。ただし、元本払戻金(特別分配金)については、NISA口座での保有であるかどうかにかかわらず非課税のため、NISAの非課税メリットを享受できません。

- NISA預りで保有している公募株式投資信託の再投資コースにおける分配金再投資額については、受渡日のNISA勘定の年間投資上限額の範囲内で非課税枠を費消します。非課税投資額が年間投資上限額に達している場合、特定口座(課税口座)での受入となります。(他社にNISA口座を移管された場合も同様の取扱いとなります。)

- 当行では、NISA口座を利用して購入できる金融商品のうち、公募株式投資信託のみ取扱います。

- 現在、特定口座や一般口座で保有している公募株式投資信託等を、NISA口座へ移管することはできません。

- NISA口座で保有している公募株式投資信託を非課税のまま、他の金融機関のNISA口座へ移管することはできません。

【つみたて投資枠に関する留意事項】

- つみたて投資枠のご利用は、国の定める一定の条件を満たした投資信託で積立契約(累積投資契約)に基づき、定期・継続的な方法での買付に限られます。

- つみたて投資枠に係る積立契約(非課税累積投資契約)により購入された公募株式投資信託等の信託報酬等の概算値が、原則として年1回通知されます。

- つみたて投資枠で買付けた公募株式投資信託については、つみたて投資枠で初めて累積投資勘定を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、口座開設者の氏名・住所についての確認が必要となります。また、期間内(基準経過日から1年を経過する日までの間)に確認ができない場合には、累積投資勘定への公募株式投資信託等の受け入れができなくなります。

【投資信託に関するご留意事項】

- 投資信託は、預金ではなく、当行が元本を保証する商品ではありません。

- 投資信託は預金保険の対象ではなく、当行で購入する投資信託は、投資者保護基金の対象ではありません。

- 投資信託はクーリングオフの適用はありません。

- 投資信託は国内外の株式や債券など値動きのある金融商品を組入れているため、基準価額が下落して、投資元本を割り込むことがあります。

- 投資信託の運用による損益は、投資信託をご購入されるお客さまに帰属します。

- 投資信託のご購入に際しては、必ず最新の投資信託説明書(交付目論見書)および目論見書補完書面により商品内容を十分確認のうえ、ご自身でご判断ください。

- 投資信託説明書(交付目論見書)および目論見書補完書面は、当行の本・支店でご用意しております。

- 投資信託のお申込みにあたっては、当行所定のお申込手数料(最大3.3%、税込)、保有期間中には間接的にご負担していただく信託報酬(最大年2.42%、税込)、換金時には信託財産留保額(最大0.5%)がかかるものもあります。なお、インターネットでお申込みいただく場合は、上記手数料のうち、お申込手数料を30%割引したお取扱いとなります。詳細は当行ホームページ、各ファンドの投資信託説明書(交付目論見書)および目論見書補完書面でご確認ください。