TCFD提言への取組み

当行は2021年9月にTCFD提言への賛同を表明し、気候変動に対する取組みを進めています。

ガバナンス

- 推進態勢

- 頭取を委員長とする「サステナビリティ推進委員会(以下、「委員会」という。)」、その下部組織の「サステナビリティ検討部会」において取組みの企画立案、進捗管理等を行っております。

また、定期的に取締役会へ取組みを報告することとしております。これにより、取締役会が気候変動への取組みを監督する態勢を構築しております。

委員会は、頭取をはじめとする取締役および本部部長をメンバーとして、気候変動を含む環境や社会に係る機会およびリスクへの対応方針や取組計画等を協議しております。

- 方針の策定

- 気候変動を含む環境への取組みをグループ全体で推進するため、2021年12月には「サステナビリティ基本方針」「環境方針」を制定し、気候変動に関するリスクへの対応が地球環境に係る重要な課題であることを認識したうえで、脱炭素社会の実現を目指した取組みを実施することを定めております。

- 「サステナビリティ推進室」の設置

- 2022年3月にはサステナビリティに関わる全行的取組みを統括・推進する専門部署として、総合企画部内に「サステナビリティ推進室」を設置いたしました。地元企業のサステナビリティ経営支援、より主体的・先導的な地方創生・地域活性化に取組むとともに、先鋭化する気候変動・生物多様性などの環境問題やダイバーシティ・エクイティ&インクルージョンといった課題についても、同室が中心となり部門横断的に分科会(地域経済活性化分科会、地域社会活性化分科会、環境・ダイバーシティ分科会)を組成して取組んでおります。

2023年度よりスタートした中期経営計画「MCP 1/3」において、武蔵野銀行SDGs宣言への取組みを主要戦略に組み込み、多様な取組項目毎に具現化を進めてまいります。

戦略

- リスクと機会

- 短期(概ね5年)、中期(概ね10年)、長期(概ね30年)の時間軸を考慮して気候変動に伴うリスク(移行リスク、物理的リスク)と機会の分析を検討して行っております。

-

種類 具体的なリスク・機会の内容 時間軸 対応方針 移行リスク 政策・法律 - ・気候変動に関する規制や税制等の変更に伴うお客さまの事業への影響による信用リスクの発生

中期~長期 - ・脱炭素社会への移行過程において、規制の強化や税制の変更等による当行に及ぼす影響を算定しております。

- ・2024年10月にGHG算定ツール「C-checker」を導入し、排出量の可視化と分析を行い、お客さまのサステナビリティ経営を支援していくことで、当行の移行リスクの低減を図っております。

技術 - ・脱炭素技術の発展に伴うサプライチェーン再編のリスク

- ・脱炭素関連技術の失敗や市場の変化に伴う事業撤退

中期~長期 市場 風評 - ・気候変動対応や適切な情報開示が不足した場合の風評悪化リスク

中期~長期 物理的リスク 急性 - ・風水災等の洪水発生に起因する不動産担保の毀損

- ・お客さまの営業拠点被災に伴う事業停滞による信用リスク

短期~長期 - ・当行が主たる営業基盤とする埼玉県は国内でも河川面積及び平地割合が大きいことから、洪水が発生した場合の事業性貸出金及び住宅ローンにおける当行に及ぼす影響を算定しております。

- ・今後も気候変動についての影響の分析を継続してまいります。

慢性 - ・熱中症の増加や平均気温の上昇に起因する投融資先の労働生産性の低下に伴う事業停滞によるリスク

短期~長期 機会 資源効率 - ・脱炭素社会への移行に向けた取組による企業のコスト低減や移行に係る資金需要の増加

短期~長期 - ・営業車両の環境配慮型自動車の導入、営業店舗への省エネ設備の導入を進めており、引続き対応してまいります。

- ・脱炭素社会への移行に係る資金需要の増加及び環境意識の高まりに対応するため、法人・個人のお客さま向けに各種融資商品及びサービスを追加し、対応しております。

- ・また、GHG算定ツール「C-checker」を起点としたコンサルティングにより、お客さまの脱炭素経営の取組みを支援しております。

エネルギー源 製品・サービス - ・脱炭素商品及びサービスの開発・拡張に係る資金需要の増加

短期~長期 市場 - ・お客さまのSDGsの取組みや気候変動に伴う脱炭素社会への移行に当たってのビジネス機会の増加

短期~長期 強靭性 - ・再生可能エネルギーや災害対策のためのインフラへの融資の機会増加

短期~長期

- シナリオ分析

- 当行は下記のとおり、移行リスク及び物理的リスクの分析を実施しております。その結果、移行リスクの与信関係費用増加額は約8億円、物理的リスクについては約25億円となりました。当行の利益水準から財務に与える影響は限定的と認識しております。今後は、移行リスク、物理的リスクともにリスク分析の高度化を図るため、複数シナリオでの分析も検討してまいります。

-

シナリオ分析 移行リスク 物理的リスク シナリオ IEA国際エネルギー機関のNZEシナリオ IPCCのSSP5-8.5シナリオ(4℃上昇シナリオ) 分析対象 - ・不動産

- ・自動車部品

- ・陸上運輸

- ・電力

- ・事業性貸出金

- ・住宅ローン

分析対象の選定理由 貸出取引量(件数、金額)や移行リスクの高さ等、当行及び埼玉県における脱炭素社会への移行による影響を勘案して、「不動産」「自動車部品」「陸上運輸」「電力」の4つの業種について分析を実施しております。 当行が主たる営業基盤とする埼玉県は国内でも河川面積の割合が大きく平地割合も大きいことから、台風・豪雨等風水災による埼玉県内全域における洪水を想定した分析を実施しております。 分析手法 対象業種に対して、炭素税導入による租税支払いの増加をPL・BSに反映しております。

加えて電力セクターは設備投資による減価償却費の増加を反映させ、与信費用増加額を算出しております。当行取引先への影響については、事業性貸出金及び住宅ローンについて分析しております。

分析にあたっては、本社所在地及び物件所在地の浸水度合をハザードマップから調査し、国土交通省水管理・国土保全局「治水経済マニュアル」による浸水度合毎の営業不稼動日数を勘案しております。分析結果 以上の分析の結果、与信関係費用の増加額は約8億円となっております。 以上の分析の結果、与信関係費用の増加額は約25億円となっております。

- 炭素関連資産の割合

- 当行貸出金等に占める炭素関連資産(*)の割合:34.37%程度

- これまで14業種に分類し、開示しておりましたが、昨年度の環境省の公表を踏まえてTCFD18業種に紐づけを変更しております。変更の影響により、炭素関連資産が増加しております。

-

- *炭素関連資産:2021年10月改訂のTCFD提言が推奨する定義を踏まえた4セクター(①エネルギー、②運輸、③素材・建築物、④農業・食糧・林業製品)向け2025年3月末の貸出金、支払承諾、外国為替、私募債等の合計。ただし、水道事業、再生可能エネルギー発電事業を除いております。

- 機会

- 当行では、従来より環境金融を推進する中で、積極的に持続可能性に貢献するプロジェクトへの投融資を行っております。今後は、2050年カーボンニュートラルの実現に向けて、貸出ポートフォリオにおける環境リスクの把握や、企業に対する脱炭素への働きかけ強化などに取組んでまいります。

-

- ●事業者の皆さまのサステナビリティ経営を支援

- 事業者の皆さまのESG及び脱炭素への取組み支援を目的とした対話ツール「ESG評価シート」を導入しているほか、1社1社の取組みの見える化から、環境へのインパクト評価まで行えるさまざまなファイナンスやコンサルティング商品のラインナップを揃えています。

また、お預りした資金を再生可能エネルギーなどのグリーンプロジェクトに投融資をする「グリーン定期預金」の取扱いも行っています。 -

- ●個人のお客さまに向けた環境関連商品の取扱い

- 通帳を発行しないインターネット専用口座やZEH等のサステナブル住宅取得をサポートする住宅ローンなどさまざまな環境関連商品をお取扱いしています。

- グリーンボンド・

サステナビリティボンドへの投資 - 企業が発行するグリーンボンドやサステナビリティボンド、地方自治体のソーシャルボンドなど、持続可能性に貢献するプロジェクトへの投資を行っています。

リスク管理

- 気候変動リスクの特定と管理体制

- 当行は、気候変動に起因する物理的リスクや移行リスクが、当行の事業運営、戦略、財務計画に大きな影響を与えることを認識しております。

気候変動に関連する物理的リスクや移行リスクに関する定性的および定量的な分析結果を踏まえ、お客さまの事業活動に及ぼす信用リスクとして、統合的リスク管理の枠組みの中で管理する体制の構築に取組んでおります。

- 気候変動リスクを踏まえた融資ポリシーの公表等

- 投融資方針では、地球温暖化に直接的な影響を及ぼす石炭火力発電所向け与信の厳格化等を含む当行の与信上の取組姿勢を明文化しております。

指標と目標

- サステナブルファイナンス目標

- 地域社会の「脱炭素化」実現に資するサステナブルファイナンス(*)の実行金額の目標として、2021年度から2030年度までの10年間で、累計1兆円の実行と設定しております。2024年度までのサステナブルファイナンスの実行金額は6,200億円となりました。また、2024年2月には脱炭素投資につなげる「GX経済移行債」へ投資し、日本の産業競争力強化や持続的成長に向けて貢献しています。

-

- *「サステナブルファイナンス」とは環境課題や社会課題の解決を資金使途とするファイナンスであり、お客さまのESGやSDGsへの取組みを支援するファイナンスが含まれます。

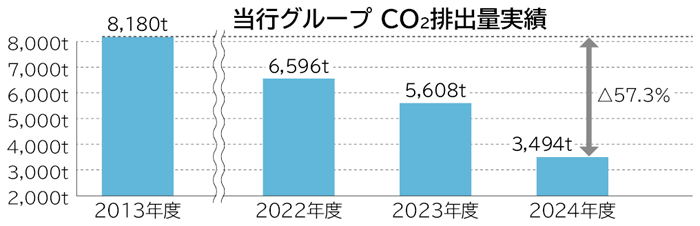

- CO₂排出量(Scope1+2)の推移

- 当行グループ全体の2024年度のCO₂排出量(Scope1+Scope2)は、2013年度比△57.3%となりました。

2024年5月より本店及び事務センターでの使用電力を非化石証書が付与された実質再生可能エネルギー電気に切替えております。これにより年間で2,255t-CO₂の排出量削減となりました。また、EV車6台を導入し累計10台とした他、営業店のLED化、省エネ空調への切替、節電の取組みを実施し、CO₂排出量削減に取組んでおります。今後も継続して節電及び省エネ設備への切替に取組んでいき、2030年度CO₂排出量目標、2013年度比70%削減に向けて取組んでまいります。 -

- 過去のScope別排出量(t-CO₂)

-

2013年度 2022年度 2023年度 2024年度 Scope 1 1,049 806 684 620 Scope 2 7,131 5,790 4,924 2,874 総排出量 8,180 6,596 5,608 3,494

- CO₂排出量(Scope3)の内訳

- 当行では温室効果ガス排出量の算定範囲拡大に取組んでおり、今年度は当行のScope3カテゴリ1~5を新たに算定しております。

-

Scope3 内容 GHG排出量

単位:t-CO₂計算方法 2024年

3月期2025年

3月期カテゴリ1 購買品 - 13,968 購買品金額×産業連関表の金額当たり排出原単位 カテゴリ2 資本財 - 7,974 固定資産増加額×資本財金額当たり排出原単位 カテゴリ3 エネルギー関連活動 - 828 エネルギー調達量×エネルギー調達量当たり排出原単位 カテゴリ4 輸送、配送(上流) - 1,121 輸送費用×金額当たり排出原単位 カテゴリ5 廃棄物 - 195 廃棄物処理費用×金額当たり排出原単位 カテゴリ6 出張 247 243 従業員数×従業員当たり排出原単位 カテゴリ7 雇用者の通勤 559 574 勤務日数×勤務日数当たり排出原単位 カテゴリ8 自社が賃借するリース資産の排出 該当なし - カテゴリ9 輸送、配送(下流) カテゴリ10 販売した製品の加工による排出 カテゴリ11 販売した製品の使用による排出 カテゴリ12 販売した製品の廃棄による排出 カテゴリ13 他社に賃借しているリース資産の排出 カテゴリ14 フランチャイズ カテゴリ15 投融資(事業性貸出先のみ) 6,113,689 6,422,785 下記、Scope3カテゴリ15の算定にて記載 合計 6,114,495 6,447,691 - [算定に関する補足]

- 環境省・経済産業省「サプライチェーンを通じた温室効果ガス排出量算定に関するガイドライン(ver.2.7)」及び環境省「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(ver3.5)」を使用しております。

- ●カテゴリ15の試算 事業性融資の排出量

- 投融資先を通じた間接的な温室効果ガス排出量は、金融機関におけるScope3(サプライチェーンにおけるCO₂排出量)の中でも大きな割合を占めるため、PCAFスタンダード(※)の計測手法を参考に当行の国内事業法人向け融資について試算しております。試算概算は以下のとおりです。

-

- ※金融機関の投融資ポートフォリオにおける温室効果ガス排出量を計測・開示する方法を開発する国際的なイニシアティブ

-

- ・当行融資先をTCFDの18業種(現状、18業種の内、『石炭』、『旅客空輸』は該当なし)に分類して算定した業種別排出量

-

炭素関連セクター 業種 排出量(単位:t-CO₂) エネルギー 石油及びガス 61,078 電力ユーティリティ 145,107 運輸 海上輸送 14,288 鉄道輸送 22,310 航空貨物 26,478 自動車及び部品 114,114 トラックサービス 242,566 素材・建築物 化学 251,447 金属・鉱業 443,325 建設資材 56,669 資本財 2,693,069 不動産管理・開発 280,735 農業・食糧・林業製品 飲料 20,775 農業 24,027 加工食品・加工肉 253,192 製紙・林業製品 180,869 その他 1,592,735 合計 6,422,785

- ・排出量の算定方法

-

- ①ボトムアップ分析 ※融資先の排出量データがある場合の算定式

融資先の排出量(開示データ、C-checker等による実測値データ)×融資先への融資額÷(融資先の負債総額+純資産額) - ②トップダウン分析 ※融資先の排出量データがない場合の算定式

融資先売上高×業種別排出係数(環境省準拠)×融資先への融資額÷(融資先の負債総額+純資産額)

- ①ボトムアップ分析 ※融資先の排出量データがある場合の算定式

- ・時点

-

- 融資残高:2025年3月末時点

- 融資先売上高等財務指標:算定を行った2025年3月末時点で当行の保有する各融資先の最新決算情報

今後も算定可能な範囲を順次広げてまいります。

- ●データクオリティスコア

- PCAFでは算定した排出量の品質を評価するためのデータクオリティスコアを下表のとおり定めております。

より信頼性の高い開示を行うため、当行は今年度データクオリティスコアの算定を開始いたしました。当行の加重平均データクオリティスコアは『3.48』となりました。

今後、GHG算定ツールを起点とした、脱炭素経営の推進によりスコア改善に取組んでまいります。

データクオリティスコアの基本的な考え方は以下のとおりであります。 -

データクオリティ 概要 排出量データの入手先 Score1 開示情報 企業開示の排出量データ(第三者機関認証あり) Score2 企業開示の排出量データ(第三者機関認証なし) 推計情報 物理活動ベース エネルギー消費量と排出係数に基づく推計データ Score3 各企業の生産量と排出係数に基づく推計データ Score4 財務指標ベース 各企業の売上高と排出係数に基づく推計データ Score5 各企業の投融資残高と排出係数に基づく推計データ