リスク管理

リスク管理体制

金融の自由化、国際化の進展、金融・情報技術の発達に伴いお客さまニーズは年々高度化し、銀行業務に係る各種リスクも、ますます多様化・複雑化しています。

こうした環境の中、経営の健全性を維持・向上していくためには、リスク管理体制の高度化が欠かせません。当行では、こうした観点から、業務に係る各種リスクを個々に管理するとともに、それらのリスクを一元的に把握し、管理・運営を行う統合的なリスク管理の実現に向けて取組んでいます。

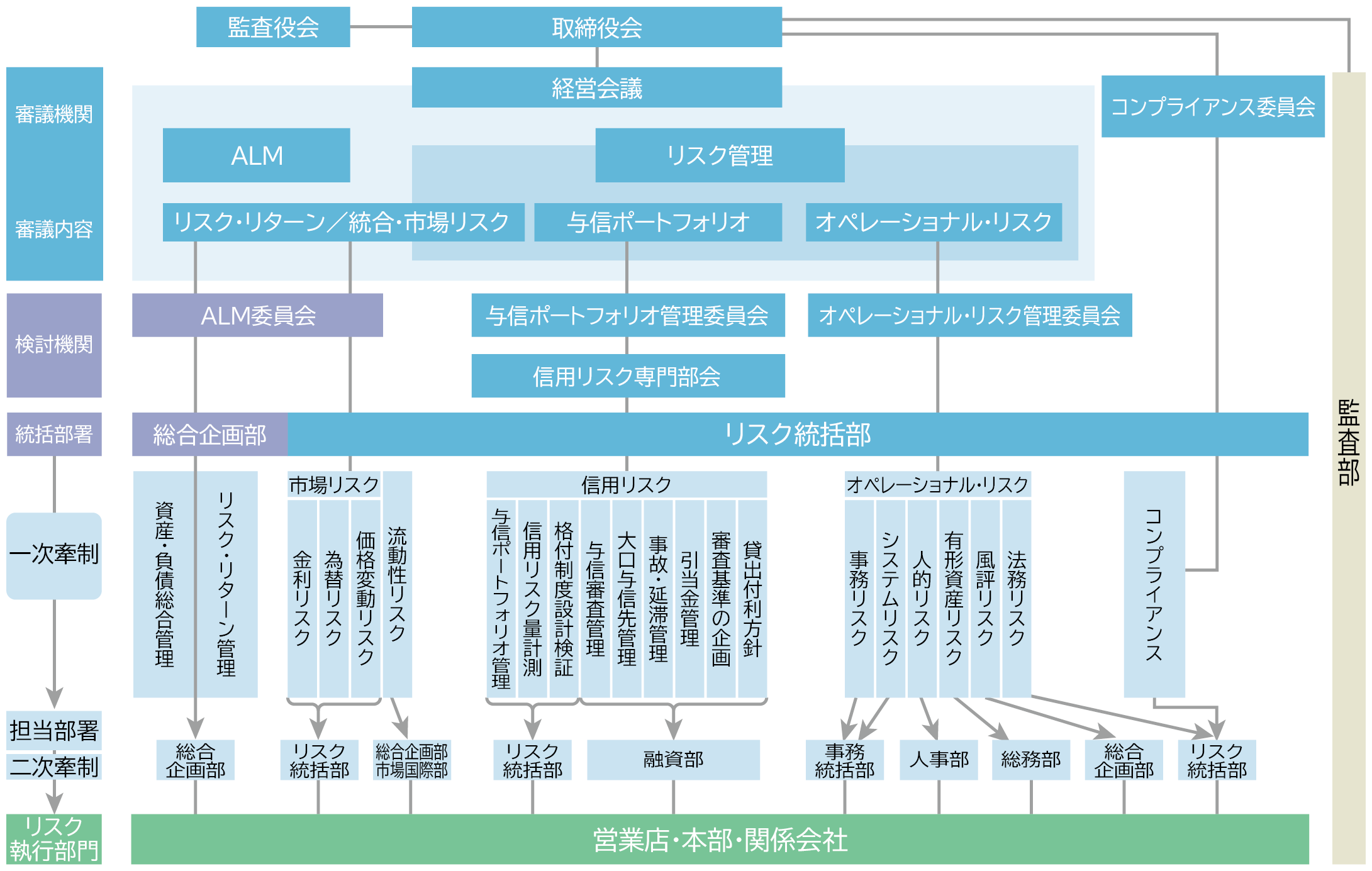

リスク管理に関する組織運営(リスク管理体制図)

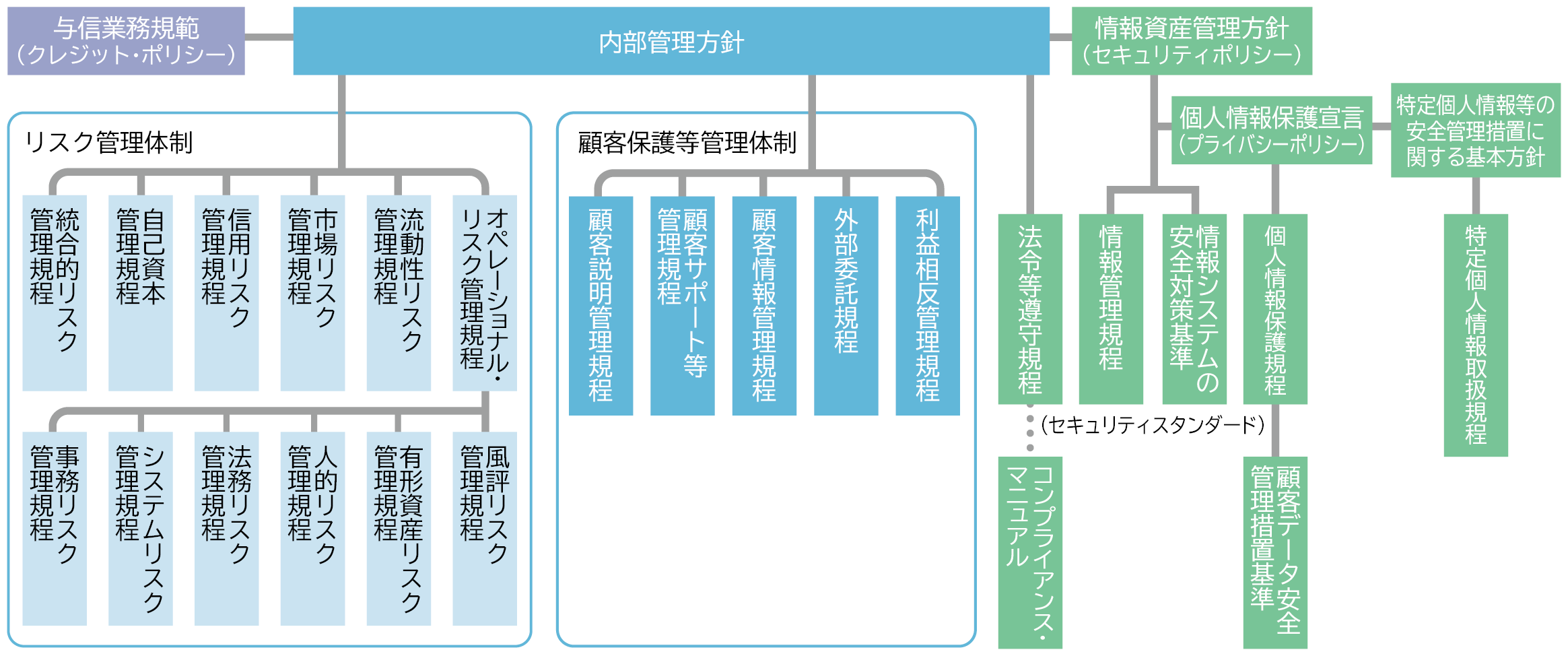

リスク管理方針

銀行業務に付随するリスクが多様化・複雑化する中、業務運営の健全性・適切性を確保するため、戦略目標を踏まえた「内部管理方針」を制定し、本方針に基づいたリスク管理を行っています。

具体的には、管理すべきリスクの種類を①統合的リスク、②信用リスク、③市場リスク、④流動性リスク、⑤オペレーショナル・リスク(事務リスク、システムリスク等)に分類し、リスクの特性に応じた適切な管理を実施することとしています。

方針・規定類の体系図

リスク管理の方法

統合的リスク管理

■ リスクの定義

「統合的リスク管理」とは、銀行の直面するリスクに関して、各リスク・カテゴリー毎に評価したリスクを総体的に捉え、銀行の経営体力(自己資本)と比較・対照することによって、自己管理型のリスク管理を行うことをいいます。

■ 管理方針

経済、金融情勢等の変化に対応できるよう様々なリスクを統合的に把握し、経営体力に応じた適正な範囲・規模で管理・コントロールするとともに、リスク・リターンの関係を踏まえた適切な管理・運営を行うことにより、「経営の健全性確保」、及び「収益性向上」を図ることを目指します。

■ 管理・運営体制

様々なリスクを統合的に管理するため、統合的リスク管理部署を定め、管理体制を整備・確立しています。統合的リスク管理部署は、経営戦略、経営体力、業務の規模・特性を踏まえ、統合的リスクの管理対象や管理方法、新商品・新規業務の評価やリスク限度枠等を定めた規程・基準を策定し、それに基づきALM委員会等を通じてリスクのモニタリング及びコントロールを実施するとともに、定期的に取締役会等に状況を報告しています。

なお、オペレーショナル・リスク相当額の算出方法については、2024年3月末より標準的計測手法を採用しています。

信用リスク管理

■ リスクの定義

「信用リスク」とは、お取引先の財務状況の悪化等により、資産(オフ・バランス資産を含む。)の価値が減少ないし消失し、銀行が損失を被るリスクをいいます。

■ 管理方針

厳正な融資審査、自己査定及び与信管理により、当行の有する信用リスクを的確に把握するとともに、経営戦略、経営体力、業務の規模・特性に見合った管理・コントロールの実施により、業務運営の健全性・適切性の確保を目指します。

■ 管理・運営体制

当行では、資産内容の健全性を維持強化するために従前より、審査部門の独立性を堅持し、厳正な審査・管理体制を構築するとともに、お取引先別に客観的な判断、貸出方針の確立を図るため、格付制度を導入し、信用リスク管理の充実に努めています。

与信運営につきましては、規模別・業種別の構成に配慮するとともに、担保価値に過度に依存することなく返済能力等に十分留意し、対応しています。

■ 自己査定体制

当行では、貸出金等の資産の健全性を維持するため、営業店及び本部所管部が正確な自己査定を実施しています。さらに、監査部資産監査グループが、自己査定の監査を通じて資産内容の状況や内部管理の妥当性について検証し、信用リスク管理の精度向上に努めています。

市場リスク管理

■ リスクの定義

「市場リスク」とは、金利、為替、株式等の様々な市場の変動により、資産・負債(オフ・バランスを含む。)の価値が変動し損失を被るリスク、資産・負債から生み出される収益が変動し損失を被るリスクをいい、金利リスク、為替リスク、価格変動リスクの3つのリスクを対象としています。

■ 管理方針

当行の有する市場リスクを的確に把握するとともに、経営戦略、経営体力、業務の規模・特性に見合った管理・コントロールの実施により、業務運営の健全性・適切性の確保を目指します。

■ 管理・運営体制

市場リスクを適切に管理するため、「市場リスク管理部署」を定め、市場運用部署、営業推進部署からの独立性を確保し牽制機能が発揮される体制を整備・確立し、ALM委員会、与信ポートフォリオ管理委員会で必要な協議を行います。

市場リスク管理部署は、経営戦略、経営体力、業務の規模・特性を踏まえた市場リスクの管理方法やリスク限度枠等を定めた規程・基準を策定し、それに基づきリスクのモニタリング及びコントロールを実施しています。市場リスクの状況については、定期的に取締役会等に報告しています。

流動性リスク管理

■ リスクの定義

「流動性リスク」とは、銀行の運用と調達のミスマッチや予期せぬ資金流出により、資金確保が困難になる、又は、通常よりも著しく不利な条件での資金調達を余儀なくされることにより損失を被るリスク(資金繰りリスク)及び市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)をいいます。

■ 管理方針

当行の有する流動性リスクを的確に把握するとともに、資金繰りについては逼迫をもたらすことのないよう、適切かつ機動的な対応を図ることを目指します。また、資金繰りの逼迫時に備え、コンティンジェンシー・プランの策定等により、必要最低限の業務の継続を可能とすることを目指します。

■ 管理・運営体制

流動性リスクを適切に管理するため、「流動性リスク管理部署」及び「資金繰り部署(資金繰り運営部署)」を定め、流動性リスク管理部署は、資金繰り部署、市場運用部署、営業推進部署からの独立性を確保しつつ牽制機能が発揮される体制を整備・確立しALM委員会で必要な協議を行います。

流動性リスク管理部署は、資金繰りや限度枠等を定めた規程・基準を策定し、それに基づきリスクのモニタリング及びコントロールを実施しています。流動性リスクの状況については、定期的に取締役会等に報告しています。

オペレーショナル・リスク管理

■ リスクの定義

「オペレーショナル・リスク」とは、業務の過程、役職員の活動もしくはシステムが不適切であること又は外生的な事象により銀行が損失を被るリスクをいいます。

■ 管理方針

業務運営を行う上で、全ての行動・事象にオペレーショナル・リスクが内在していることを認識の上、モラルある行動や、正確な事務の実践、未然防止対策等によりリスクの発生防止、極小化を図るとともに、緊急時の場合でも迅速・適切な対応により、必要最低限の業務の継続を可能とすることを目指します。

■ 管理・運営体制

当行では、オペレーショナル・リスクの範囲・種類が多岐にわたるため、①事務リスク、②システムリスク、③その他のオペレーショナル・リスク(a 法務リスク、b 人的リスク、c 有形資産リスク、d 風評リスク)に区分し、各リスク毎に規程を定め、各リスクの管理部署がそれぞれのリスクを管理するとともに、総合的な管理部門としてオペレーショナル・リスク管理部署を定め、各事業部門に対する牽制機能が発揮される管理態勢を整備・確立し、オペレーショナル・リスク管理委員会で必要な協議を行います。

オペレーショナル・リスク管理部署は、経営戦略、経営体力、業務の規模・特性を踏まえたオペレーショナル・リスクの管理方法等を定めた規範・規程・基準を策定し、それに基づきリスクのモニタリング及びコントロールを実施するとともに、定期的に取締役会等に状況を報告しています。

■ オペレーショナル・リスクの種類

| 事務リスク | 役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより銀行が損失を被るリスク | ||||

|---|---|---|---|---|---|

| システムリスク | コンピュータシステムのダウン又は誤作動等、システムの不備等に伴い銀行が損失を被るリスク、さらにコンピュータが不正に使用されることにより銀行が損失を被るリスク | ||||

| 法務リスク | 不適切な契約や慣行、法令違反、過失、義務違反等により、銀行が損失を被るリスク | ||||

| 人的リスク | 人事運営上の不公平・不公正(報酬・手当・解雇等)・差別的行為(セクハラ等)等により銀行が損失を被るリスク | ||||

| 有形資産リスク | 災害その他の事象等により銀行の保有する有形資産が毀損・損害を被るリスク | ||||

| 風評リスク | 評判の悪化や風説の流布等により、銀行の信用が著しく低下することにより損失を被るリスク | ||||

危機管理及び業務継続体制の整備

預金業務や為替等の銀行業務は、社会性・公共性の高い業務という観点から、銀行が果たす社会的責任として業務の継続性の確保が強く求められており、重要な経営課題と認識しています。

当行では、大規模地震やシステム障害、新型インフルエンザ等の非常事態が発生した場合の業務継続を図るため、緊急時対応計画(コンティンジェンシープラン)の中に業務継続計画(BCP 〜Business Continuity Plan 〜)を定め、具体的行動基準や対応策については各種対応マニュアルを制定するとともに、計画的訓練を通じ、全役職員の対応力や意識向上に取組んでいます。あわせて、明らかとなった課題などについて改善を進めていくことで、BCPの実効性の一層の向上を図っております。

災害時における他の金融機関との相互支援

営業地域における大規模災害等発生時に、「金融機能の維持・早期復旧」を図っていくため、県内外の金融機関との相互支援・協力に関する協定を締結しています。

| 名称 | 参加行 | 締結年月 | |

|---|---|---|---|

| 埼玉県外金融機関 | 災害時相互支援に関する協定 | 山形銀行、筑波銀行、八十二長野銀行、阿波銀行、宮崎銀行、琉球銀行(「じゅうだん会」参加行) | 2014年12月 |

| 埼玉県内金融機関 | 大規模災害時の相互支援に関する協定 | 埼玉りそな銀行、埼玉縣信用金庫、飯能信用金庫、川口信用金庫、青木信用金庫 | 2016年 1月 |